Fórum Outer Space - O maior fórum de games do Brasil

Registre uma conta gratuita hoje para se tornar um membro! Uma vez conectado, você poderá participar neste site adicionando seus próprios tópicos e postagens, além de se conectar com outros membros por meio de sua própria caixa de entrada privada!

-

Anunciando os planos GOLD no Fórum Outer Space

Visitante, agora você pode ajudar o Fórum Outer Space e receber alguns recursos exclusivos, incluindo navegação sem anúncios e dois temas exclusivos. Veja os detalhes aqui.

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

LobOS of Wallter Space - Discussão sobre investimentos [Principalmente Bolsa de Valor]

- Iniciador do tópico Sic Parvis Magna

- Data de Início

Yukio Mishima

Ei mãe, 500 pontos!

- Mensagens

- 845

- Reações

- 1.714

- Pontos

- 583

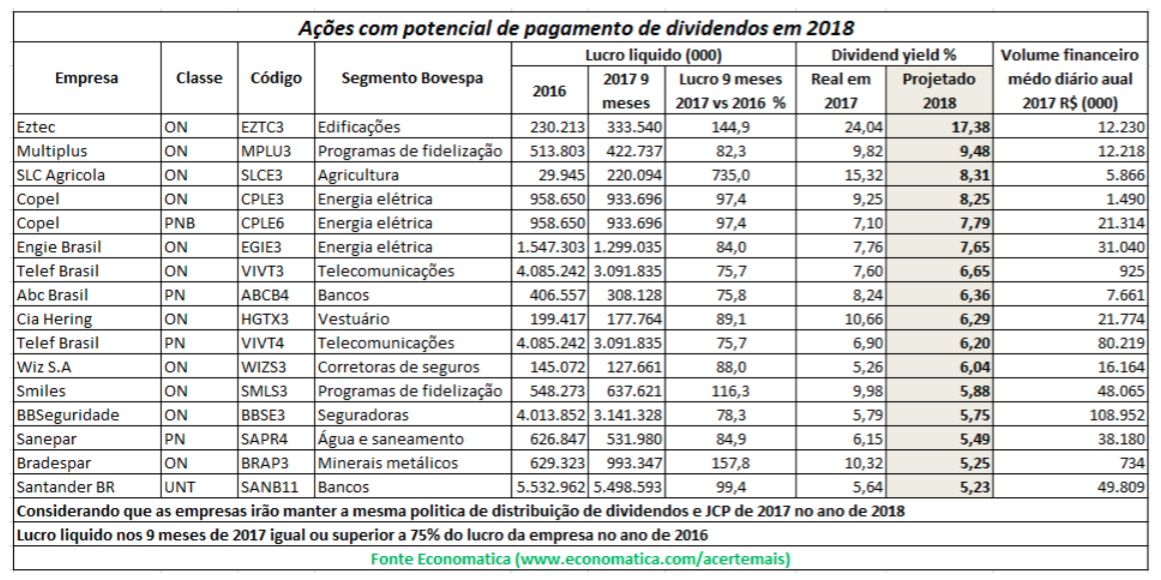

Dessa lista aí eu tenho Engie e Eztec, e tô de olho na Multiplus já tem um tempinho...segue estimativa da Economatica com as melhores candidatas a pagarem bons proventos em 2018:

vamos pegar a primeira da lista, EZTC3 q fechou em 22,20 reais, dando uma estimativa de 3,8 reais por ação.

para receber 60 mil reais de dividendos, que dá um salário de 5mil mês, é necessário ter 15 mil ações.

15 mil ações dá 350 mil reais num único papel.

claro, podia ter comprado o papel a 16 reais em 10/02, mas será que é possível confiar, no Brasil, no desempenho de uma empresa com 2 anos de antecedência ?

mas ninguém arrisca 100% do capital num único papel.

então se pegar 10 papéis com boa estimativa de dividendos, já é necessário ter mais de 1 milhão investido para os mesmos 60 mil anuais.

valorização do papel não sei se conta muito, pq se o papel valorizar e manter a perspectiva de bons dividendos, vc não vai vender, e se cair a perspectiva de dividendos, vc pode querer trocar por outro papel melhor.

no Brasil é essa montanha russa, talvez nos EUA seja mais tranquilo viver de dividendos.

Será que o Itau não entraria nessa lista?

Outro dia li que eles pagarão cerca de R$ 2,70 por ação.

Sic Parvis Magna

The Intelligent Investor

- Mensagens

- 17.720

- Reações

- 10.871

- Pontos

- 1.479

Mas vocês estão posicionados em papéis agora? Cara, se a baixa da DJI e Sp500 for confirmada, não for apenas um ajuste, eu tenho medo...

Enviado de meu SM-G930F usando Tapatalk

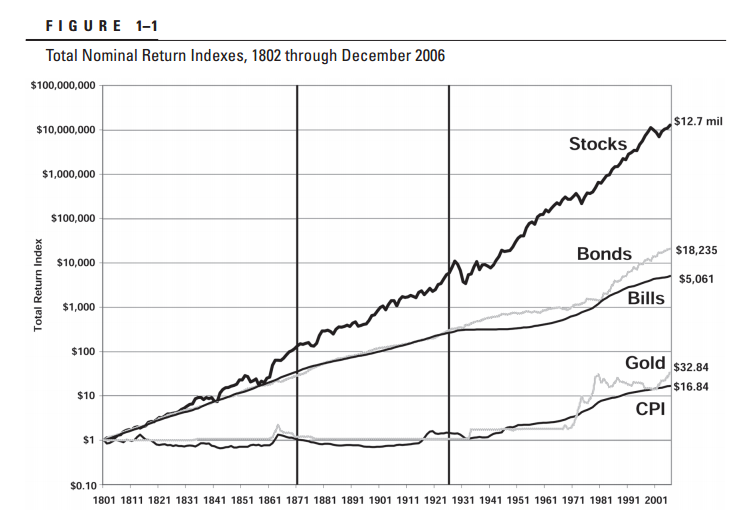

Renda variável varia mesmo cara, olha aí o que a maior crise do mercado ou uma guerra mundial viram no longo prazo:

Uma leve oscilação pra baixo, seguido de uma reversão à verdadeira média do investimento: alta.

Se ação sobreviveu a isso, invisto com certa confiança de que qualquer coisa que te dê medo não vai mudar a forma que ações funcionam.

Rating do país caiu esses dias e mesmo assim o IBOV bateu o topo histórico. Diz aí, se essa notícia não serviu pra prever uma queda, qual serve?

Fato é que a maioria dos investidores termina com mais dinheiro quando não tenta ficar acertando market timing. A outra minoria que termina com algum dinheiro por conta de market timing, estatisticamente deram "sorte" (Barber, B. M., & Odean, T. (2000). Trading is hazardous to your wealth: The common stock investment performance of individual investors. The journal of Finance, 55(2), 773-806. Quase 3.000 citações segundo o google scholar).

Ultima Edição:

Sic Parvis Magna

The Intelligent Investor

- Mensagens

- 17.720

- Reações

- 10.871

- Pontos

- 1.479

nada melhor do que seguir as dicas de quem não ganha dinheiro na bolsa e sobrevive vendendo assinatura.

44.301 assinantes - Valor assinatura: R$ 479/ano

Faturamento/ano: R$ 21.220.179,00

"sobrevive" vendendo assinatura

Queria sobreviver assim...mas esperto é a gente perdendo tempo com recomendação de bons dividendos de analistas.

Lembrando que a área pra iniciantes é de graça, reforço a sugestão.

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

Sim, eu hoje tenho minha principal rendo vindo de investimentos em renda variavel. Só não estou montando posição em ações agora pelo cenário geral. Mas esse ano mesmo tive bons ganhos em alguns papéis (Tava vendido em mglu até sexta, desfiz a posição por causa do feriado prolongado, por exemplo.)Renda variável varia mesmo cara, olha aí o que a maior crise do mercado ou uma guerra mundial viram no longo prazo:

Uma leve oscilação pra baixo, seguido de uma reversão à verdadeira média do investimento: alta.

Se ação sobreviveu a isso, invisto com certa confiança de que qualquer coisa que te dê medo não vai mudar a forma que ações funcionam.

Rating do país caiu esses dias e mesmo assim o IBOV bateu o topo histórico. Diz aí, se essa notícia não serviu pra prever uma queda, qual serve?

Fato é que a maioria dos investidores termina com mais dinheiro quando não tenta ficar acertando market timing. A outra minoria que termina com algum dinheiro por conta de market timing, estatisticamente deram "sorte" (Barber, B. M., & Odean, T. (2000). Trading is hazardous to your wealth: The common stock investment performance of individual investors. The journal of Finance, 55(2), 773-806. Quase 3.000 citações segundo o google scholar).

Enviado de meu SM-G930F usando Tapatalk

HarambeIsNotDead

Supra-sumo

- Mensagens

- 976

- Reações

- 1.261

- Pontos

- 183

44.301 assinantes - Valor assinatura: R$ 479/ano

Faturamento/ano: R$ 21.220.179,00

"sobrevive" vendendo assinatura

Queria sobreviver assim...mas esperto é a gente perdendo tempo com recomendação de bons dividendos de analistas.

Lembrando que a área pra iniciantes é de graça, reforço a sugestão.

Eles ensinam a recuperar 500 reais em um mês?

Sic Parvis Magna

The Intelligent Investor

- Mensagens

- 17.720

- Reações

- 10.871

- Pontos

- 1.479

Eles ensinam a recuperar 500 reais em um mês?

O valor é /ano, né? Dá menos de R$ 40 por mês. Eu assino de gratidão, se não tivesse conhecido lá há uns 8 anos atrás eu tava até hoje seguindo recomendação de carteira de dividendos.

Sic Parvis Magna

The Intelligent Investor

- Mensagens

- 17.720

- Reações

- 10.871

- Pontos

- 1.479

Sim, eu hoje tenho minha principal rendo vindo de investimentos em renda variavel. Só não estou montando posição em ações agora pelo cenário geral. Mas esse ano mesmo tive bons ganhos em alguns papéis (Tava vendido em mglu até sexta, desfiz a posição por causa do feriado prolongado, por exemplo.)

Enviado de meu SM-G930F usando Tapatalk

Tudo bem, meu ponto é que ficar de fora de ações, vender por causa do momento ou tentar acertar market timing diminui o retorno total final. Já vi algumas simulações sobre isso, além do artigo citado e outros.

GameT

Ei mãe, 500 pontos!

- Mensagens

- 9.307

- Reações

- 2.393

- Pontos

- 864

Pergunta hipoteticamente idiota: com essa queda da Selic, ainda é válido a renda fixa?

Quais as melhores opções nesse tipo de investimento?

Tudo depende do seu perfil, quanto mais cai mais interessante fica arriscar em renda variável, eu digo que estamos num ano muito polarizado, as eleições presidenciais e o governo trump vão deixar o mercado muito turbulento.

Ultimamente anda interessante ter uma carteira diversificada, parte fixa e parte em ações

Local

Ei mãe, 500 pontos!

- Mensagens

- 4.073

- Reações

- 3.530

- Pontos

- 729

Obrigado @GameT !Tudo depende do seu perfil, quanto mais cai mais interessante fica arriscar em renda variável, eu digo que estamos num ano muito polarizado, as eleições presidenciais e o governo trump vão deixar o mercado muito turbulento.

Ultimamente anda interessante ter uma carteira diversificada, parte fixa e parte em ações

Tem alguma posição sobre FII?

GameT

Ei mãe, 500 pontos!

- Mensagens

- 9.307

- Reações

- 2.393

- Pontos

- 864

Infelizmente não é meu forte, nunca apliquei :/

Snorlax Junior

Ei mãe, 500 pontos!

- Mensagens

- 5.426

- Reações

- 11.409

- Pontos

- 503

Marcando

City Hunter

Mil pontos, LOL!

- Mensagens

- 3.876

- Reações

- 8.628

- Pontos

- 1.209

Me foi indicado investir no https://urbe.me/

Especialmente por conta de um empreendimento imobiliário que oferece Rentabilidade anualINCC + 12,5% a 15,5%, prazo de 46 meses. Esta plataforma é citada no vídeo do Cerbasi:

Mas fui lendo o contrato...e não há amparo do Fundo Garantidor de Créditos. E tem um belo asterisco: pode ou não haver a rentabilidade anunciada, e a grana investida pode ou não ser devolvida - e a urbe.me não se responsabiliza.

É, na prática, um kickstarter imobiliário (crownfunding).

É uma cilada, bino?

Especialmente por conta de um empreendimento imobiliário que oferece Rentabilidade anualINCC + 12,5% a 15,5%, prazo de 46 meses. Esta plataforma é citada no vídeo do Cerbasi:

Mas fui lendo o contrato...e não há amparo do Fundo Garantidor de Créditos. E tem um belo asterisco: pode ou não haver a rentabilidade anunciada, e a grana investida pode ou não ser devolvida - e a urbe.me não se responsabiliza.

É, na prática, um kickstarter imobiliário (crownfunding).

É uma cilada, bino?

Sic Parvis Magna

The Intelligent Investor

- Mensagens

- 17.720

- Reações

- 10.871

- Pontos

- 1.479

Me foi indicado investir no https://urbe.me/

Especialmente por conta de um empreendimento imobiliário que oferece Rentabilidade anualINCC + 12,5% a 15,5%, prazo de 46 meses. Esta plataforma é citada no vídeo do Cerbasi:

Mas fui lendo o contrato...e não há amparo do Fundo Garantidor de Créditos. E tem um belo asterisco: pode ou não haver a rentabilidade anunciada, e a grana investida pode ou não ser devolvida - e a urbe.me não se responsabiliza.

É, na prática, um kickstarter imobiliário (crownfunding).

É uma cilada, bino?

O que o seu coração te diz?

City Hunter

Mil pontos, LOL!

- Mensagens

- 3.876

- Reações

- 8.628

- Pontos

- 1.209

Me soa exatamente como kickstarter de jogo: promete mundos e fundos, e sem garantias. Pode sair algo "uau", mas é uma chance em mil.O que o seu coração te diz?

O empreendimento com captação aberta no momento tem histórico de atraso de entrega de obras.

Eu inicialmente pensava em "uau, ponho 4 mil". Depois olhei e pensei, "3". Olhando bem, lendo as entrelinhas já tenho medo de botar o valor inicial de mil e ninguém me garantir retorno.

Nada desmerece a iniciativa da intermediação direta entre investidor e construtora. Mas...sei lá. Medo disso ser uma pirâmide arrumadinha.

Ultima Edição:

Sic Parvis Magna

The Intelligent Investor

- Mensagens

- 17.720

- Reações

- 10.871

- Pontos

- 1.479

Me soa exatamente como kickstarter de jogo: promete mundos e fundos, e sem garantias. Pode sair algo "uau", mas é uma chance em mil.

O empreendimento com captação aberta no momento tem histórico de atraso de entrega de obras.

Eu inicialmente pensava em "uau, ponho 4 mil". Depois olhei e pensei, "3". Olhando bem, lendo as entrelinhas já tenho medo de botar o valor inicial de mil e ninguém me garantir retorno.

Nada desmerece a iniciativa da intermediação direta entre investidor e construtora. Mas...sei lá. Medo disso ser uma pirâmide arrumadinha.

Tem que ver estatística sobre sobrevivência de start up. Se for maior que 50%, tem que olhar se tem lugares onde isso é mais e menos regulado.

Só então dá pra tomar uma decisão. Nos EUA isso funciona. Não penso que seja uma pirâmide, mas sim, vai ter os mesmos problemas de kickstarters.

Agora sobre esses avisos dessa aí especificamente, basicamente você tá assinando um contrato onde você dá ok pra não ter rentabilidade e perder tudo que investiu. Daria, igual eu falei, pra partir pra uma análise de probabilidade, mas o retorno estimado médio tinha que ser maior. Esse aí é muito baixo pra sequer cogitar.

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

XP tá empurrando pfs pra clear, mas a clear é complicado... Gostei não... Tô na Modal agora, e por enquanto nada a reclamar...Só para confirmar, melhor custo de corretagem está com a Clear ? Alguém tem conta lá ? É boa ? Tem um bom app ?

solfieri

Bam-bam-bam

- Mensagens

- 1.737

- Reações

- 1.927

- Pontos

- 209

O site e app deles são bons ?XP tá empurrando pfs pra clear, mas a clear é complicado... Gostei não... Tô na Modal agora, e por enquanto nada a reclamar...

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

nunca usei app... site melhorou depois que lançaram o novo.O site e app deles são bons ?

solfieri

Bam-bam-bam

- Mensagens

- 1.737

- Reações

- 1.927

- Pontos

- 209

Beleza, obrigado.nunca usei app... site melhorou depois que lançaram o novo.

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

mas usa só pra position e swing trade? se sim, não deve ter maiores problemas. eu opero indice e dolar as vezes, e já tive ordem pulada, stop pulado... complicado :\Beleza, obrigado.

solfieri

Bam-bam-bam

- Mensagens

- 1.737

- Reações

- 1.927

- Pontos

- 209

Sim, swing e position.mas usa só pra position e swing trade? se sim, não deve ter maiores problemas. eu opero indice e dolar as vezes, e já tive ordem pulada, stop pulado... complicado :\

Illidan

Mil pontos, LOL!

- Mensagens

- 9.871

- Reações

- 20.787

- Pontos

- 1.059

Configurou o spread um pouco maior ?mas usa só pra position e swing trade? se sim, não deve ter maiores problemas. eu opero indice e dolar as vezes, e já tive ordem pulada, stop pulado... complicado :\

Porque opero o dólar e muito dificilmente pula ordem, a não ser quando realmente limpam as filas, e são ordens STOP. Ai não tem jeito.

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

configurei cara. uso o profit, e pulou. já tive bug na xp a na clear que pularam ordem de stop... modal por enquanto tá de boaConfigurou o spread um pouco maior ?

Porque opero o dólar e muito dificilmente pula ordem, a não ser quando realmente limpam as filas, e são ordens STOP. Ai não tem jeito.

Bat Esponja

Lenda da internet

- Mensagens

- 33.174

- Reações

- 68.982

- Pontos

- 1.529

Só para confirmar, melhor custo de corretagem está com a Clear ? Alguém tem conta lá ? É boa ? Tem um bom app ?

Tá com promoção

Negócio é ver até quando

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

qual promoção?Tá com promoção

Negócio é ver até quando

Bat Esponja

Lenda da internet

- Mensagens

- 33.174

- Reações

- 68.982

- Pontos

- 1.529

qual promoção?

R$0.80 a corretagem e tiraram aquela taxa de liquidação

https://www.clear.com.br/site/custos

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

ah cara... isso é a xp expulsando as pessoas físicas pra clear... e incentivando o giro e quebrando meio mundo...

Bat Esponja

Lenda da internet

- Mensagens

- 33.174

- Reações

- 68.982

- Pontos

- 1.529

ah cara... isso é a xp expulsando as pessoas físicas pra clear... e incentivando o giro e quebrando meio mundo...

Sim, guerra de preços do caramba xD

Não acho que dura muito

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

pior que dura... frequenta a sala de call de corretora... toda hora tem call! TODA HORA! e 80% é loss... aí ficam os traders de excel, como diz o mestre andré machado, falando que se for stoppado 80% e ter gain em 20% e mesmo assim tiver lucro vale a pena... e aí as corretoras ganham muita grana! na clear, a margem pra um contrato cheio do dolar é 625 reais. um contrato cheio é equivalente a 50 mil dolares... a margem do mini contrato é 25 reais, e um mini contrato equivale a 10 mil dolares! alavancagem ridícula, que só serve pra zerar carteira e ganhar grana no giro, que é extremamente incentivado por estas corretoras... colocam traders famosinhos pra operar conta demo e a galera segue...Sim, guerra de preços do caramba xD

Não acho que dura muito

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

Warren Buffett Isn't Buying... Why Should Anyone Else?

Authored by Simon Black via SovereignMan.com,

Over the weekend on Saturday morning, amid its usual fanfare and attention, Warren Buffett’s company Berkshire Hathaway released its annual report to the public.

This is a pretty big deal each year. Investors and financial reporters typically wait with baited breath to hear what the Oracle himself has to say in his legendary annual letter.

Buffett’s topics in previous letters have covered a lot of ground– the state of the US economy, value investing education, why Wall Street is so deeply flawed, commentary on financial markets, etc.

This year’s letter was, as usual, quite interesting… but primarily because of what Buffett said about his own business.

Berkshire Hathaway is an enormous enterprise; it’s essentially a $500 billion holding company that owns dozens of smaller businesses, all of which collectively generate tens of billions in free cash flow.

Buffett’s primary mission is to acquire more businesses and expand Berkshire’s portfolio… and then ensure that each of those subsidiaries has top quality management to grow the cashflow.

And that’s what was so interesting about this year’s letter: Buffett couldn’t really do his job.

According to Warren Buffett himself:

With that much money on hand, very few companies are out of Buffett’s reach.

Specifically, $116 billion would have been enough money to acquire any one of 465 out of the 500 largest companies in the United States– including Nike, Starbucks, UPS, Netflix, and Ford.

Even more, Buffett had enough cash to collectively acquire a full TWENTY FIVE of the smallest companies in the S&P 500 (including AutoNation, Staples, Bed Bath & Beyond) and still have several billion dollars left over.

But he didn’t.

Even though one of his key roles is to acquire businesses and bring them into the Berkshire Hathaway tent, he didn’t acquire a single one of those companies.

Why? Because they’re ALL overpriced.

Read that quote again: “[P]rices for decent, but far from spectacular, businesses hit an all-time high.”

He went on to write, “Indeed, price seemed almost irrelevant to an army of optimistic purchasers.”

Investors are essentially paying record prices for shares of businesses that aren’t even all that great.

Now, Buffett didn’t specifically advise people to avoid stocks. But actions speak louder than words. And Buffet’s not buying.

Think about that: one of the richest guys in the world– one of the most successful investors in history– thinks assets are too expensive to buy.

People don’t tend to get rich (or stay that way) by buying mediocre assets at all-time highs.

The time to buy is when prices crash… when the highest quality assets can be acquired for peanuts.

And as sure as night follows day, prices will decline. Asset prices always move in boom/bust cycles.

As Buffett himself wrote in the annual report,

Taking advantage of these opportunities requires having sufficient ammunition. Namely, cash.

If you want to be able to acquire the highest quality assets when prices crash, you have to be liquid. You can’t have your wealth tied up in illiquid assets whose prices have just crashed.

This is another area where Buffett’s actions speak louder than words.

Over the course of 2017, he increased Berkshire Hathaway’s cash position to $116 billion– a whopping 35% increase over the previous year.

Put these two observations together: Buffett’s NOT buying… and he’s greatly increasing his cash position.

It’s almost as if he’s preparing for a major decline… and getting ready to pounce when assets are cheap.

Actions speak louder than words. And his actions are definitely worth considering.

Authored by Simon Black via SovereignMan.com,

Over the weekend on Saturday morning, amid its usual fanfare and attention, Warren Buffett’s company Berkshire Hathaway released its annual report to the public.

This is a pretty big deal each year. Investors and financial reporters typically wait with baited breath to hear what the Oracle himself has to say in his legendary annual letter.

Buffett’s topics in previous letters have covered a lot of ground– the state of the US economy, value investing education, why Wall Street is so deeply flawed, commentary on financial markets, etc.

This year’s letter was, as usual, quite interesting… but primarily because of what Buffett said about his own business.

Berkshire Hathaway is an enormous enterprise; it’s essentially a $500 billion holding company that owns dozens of smaller businesses, all of which collectively generate tens of billions in free cash flow.

Buffett’s primary mission is to acquire more businesses and expand Berkshire’s portfolio… and then ensure that each of those subsidiaries has top quality management to grow the cashflow.

And that’s what was so interesting about this year’s letter: Buffett couldn’t really do his job.

According to Warren Buffett himself:

In our search for new stand-alone businesses, the key qualities we seek are durable competitive strengths; able and high-grade management; good returns on the net tangible assets required to operate the business; opportunities for internal growth at attractive returns; and, finally, a sensible purchase price.

That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far from spectacular, businesses hit an all-time high.

Now, consider that Berkshire Hathaway’s cash pile rose to an astonishing $116 billion at the end of 2017.That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far from spectacular, businesses hit an all-time high.

With that much money on hand, very few companies are out of Buffett’s reach.

Specifically, $116 billion would have been enough money to acquire any one of 465 out of the 500 largest companies in the United States– including Nike, Starbucks, UPS, Netflix, and Ford.

Even more, Buffett had enough cash to collectively acquire a full TWENTY FIVE of the smallest companies in the S&P 500 (including AutoNation, Staples, Bed Bath & Beyond) and still have several billion dollars left over.

But he didn’t.

Even though one of his key roles is to acquire businesses and bring them into the Berkshire Hathaway tent, he didn’t acquire a single one of those companies.

Why? Because they’re ALL overpriced.

Read that quote again: “[P]rices for decent, but far from spectacular, businesses hit an all-time high.”

He went on to write, “Indeed, price seemed almost irrelevant to an army of optimistic purchasers.”

Investors are essentially paying record prices for shares of businesses that aren’t even all that great.

Now, Buffett didn’t specifically advise people to avoid stocks. But actions speak louder than words. And Buffet’s not buying.

Think about that: one of the richest guys in the world– one of the most successful investors in history– thinks assets are too expensive to buy.

People don’t tend to get rich (or stay that way) by buying mediocre assets at all-time highs.

The time to buy is when prices crash… when the highest quality assets can be acquired for peanuts.

And as sure as night follows day, prices will decline. Asset prices always move in boom/bust cycles.

As Buffett himself wrote in the annual report,

In the next 53 years our shares (and others) will experience declines resembling those in the table. No one can tell you when these will happen. The light can at any time go from green to red without pausing at yellow.

He knows there will always be periods of panic and fear when asset prices crash. But “[w]hen major declines occur, however, they offer extraordinary opportunities. . .”

Taking advantage of these opportunities requires having sufficient ammunition. Namely, cash.

If you want to be able to acquire the highest quality assets when prices crash, you have to be liquid. You can’t have your wealth tied up in illiquid assets whose prices have just crashed.

This is another area where Buffett’s actions speak louder than words.

Over the course of 2017, he increased Berkshire Hathaway’s cash position to $116 billion– a whopping 35% increase over the previous year.

Put these two observations together: Buffett’s NOT buying… and he’s greatly increasing his cash position.

It’s almost as if he’s preparing for a major decline… and getting ready to pounce when assets are cheap.

Actions speak louder than words. And his actions are definitely worth considering.

Yukio Mishima

Ei mãe, 500 pontos!

- Mensagens

- 845

- Reações

- 1.714

- Pontos

- 583

Com essa quantidade de cash no próximo crash o velhinho vai comprar metade da NYSE hahahaWarren Buffett Isn't Buying... Why Should Anyone Else?

Authored by Simon Black via SovereignMan.com,

Over the weekend on Saturday morning, amid its usual fanfare and attention, Warren Buffett’s company Berkshire Hathaway released its annual report to the public.

This is a pretty big deal each year. Investors and financial reporters typically wait with baited breath to hear what the Oracle himself has to say in his legendary annual letter.

Buffett’s topics in previous letters have covered a lot of ground– the state of the US economy, value investing education, why Wall Street is so deeply flawed, commentary on financial markets, etc.

This year’s letter was, as usual, quite interesting… but primarily because of what Buffett said about his own business.

Berkshire Hathaway is an enormous enterprise; it’s essentially a $500 billion holding company that owns dozens of smaller businesses, all of which collectively generate tens of billions in free cash flow.

Buffett’s primary mission is to acquire more businesses and expand Berkshire’s portfolio… and then ensure that each of those subsidiaries has top quality management to grow the cashflow.

And that’s what was so interesting about this year’s letter: Buffett couldn’t really do his job.

According to Warren Buffett himself:

In our search for new stand-alone businesses, the key qualities we seek are durable competitive strengths; able and high-grade management; good returns on the net tangible assets required to operate the business; opportunities for internal growth at attractive returns; and, finally, a sensible purchase price.Now, consider that Berkshire Hathaway’s cash pile rose to an astonishing $116 billion at the end of 2017.

That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far from spectacular, businesses hit an all-time high.

With that much money on hand, very few companies are out of Buffett’s reach.

Specifically, $116 billion would have been enough money to acquire any one of 465 out of the 500 largest companies in the United States– including Nike, Starbucks, UPS, Netflix, and Ford.

Even more, Buffett had enough cash to collectively acquire a full TWENTY FIVE of the smallest companies in the S&P 500 (including AutoNation, Staples, Bed Bath & Beyond) and still have several billion dollars left over.

But he didn’t.

Even though one of his key roles is to acquire businesses and bring them into the Berkshire Hathaway tent, he didn’t acquire a single one of those companies.

Why? Because they’re ALL overpriced.

Read that quote again: “[P]rices for decent, but far from spectacular, businesses hit an all-time high.”

He went on to write, “Indeed, price seemed almost irrelevant to an army of optimistic purchasers.”

Investors are essentially paying record prices for shares of businesses that aren’t even all that great.

Now, Buffett didn’t specifically advise people to avoid stocks. But actions speak louder than words. And Buffet’s not buying.

Think about that: one of the richest guys in the world– one of the most successful investors in history– thinks assets are too expensive to buy.

People don’t tend to get rich (or stay that way) by buying mediocre assets at all-time highs.

The time to buy is when prices crash… when the highest quality assets can be acquired for peanuts.

And as sure as night follows day, prices will decline. Asset prices always move in boom/bust cycles.

As Buffett himself wrote in the annual report,

In the next 53 years our shares (and others) will experience declines resembling those in the table. No one can tell you when these will happen. The light can at any time go from green to red without pausing at yellow.He knows there will always be periods of panic and fear when asset prices crash. But “[w]hen major declines occur, however, they offer extraordinary opportunities. . .”

Taking advantage of these opportunities requires having sufficient ammunition. Namely, cash.

If you want to be able to acquire the highest quality assets when prices crash, you have to be liquid. You can’t have your wealth tied up in illiquid assets whose prices have just crashed.

This is another area where Buffett’s actions speak louder than words.

Over the course of 2017, he increased Berkshire Hathaway’s cash position to $116 billion– a whopping 35% increase over the previous year.

Put these two observations together: Buffett’s NOT buying… and he’s greatly increasing his cash position.

It’s almost as if he’s preparing for a major decline… and getting ready to pounce when assets are cheap.

Actions speak louder than words. And his actions are definitely worth considering.

rbregalda

Bam-bam-bam

- Mensagens

- 7.824

- Reações

- 8.107

- Pontos

- 434

com os incentivos fiscais do trump, ele vai comprar é a nyse inteira...Com essa quantidade de cash no próximo crash o velhinho vai comprar metade da NYSE hahaha